ضريبة الشركات هي شكل من أشكال الضرائب المباشرة المفروضة على صافي دخل أو ربح الشركات والأعمال الأخرى. ويشار إلى هذه الضريبة في بعض الدول الأخرى بـ”ضريبة دخل الشركات” أو “ضريبة أرباح الأعمال”.

و تقوم دولة الإمارات العربية المتحدة بتقديم نظام ضرائب الشركات الذي سيصبح ساريًا للسنوات المالية التي تبدأ في أو بعد 1 يونيو 2023. وعلى هذا الأساس، ستكون جميع الأعمال والأنشطة التجارية في جميع أنحاء الدولة خاضعة للضريبة استنادًا إلى الدخل الصافي أو الربح – وجميعها تحكمها هيئة الضرائب الفيدرالية.

نحن في مؤسسة الشامل للمحاسبة والاستشارات نقدم الخدمات الاستشارية والمحاسبية لضريبة الشركات ومن المهم ايصال فكرة مسك الحسابات بطريقة صحيحة و متكاملة هي متطلب اساسي للالتزام بالمتطلبات الضريبية بشكل عام و بضريبة الشركات بشكل خاص ومن الخدمات التي نقدمها بهذا المجال ما يلي :-

- التسجيل في ضريبة الشركات.

- اعادة تنظيم السجلات والمستندات والوثائق للعملاء بما يتوافق مع متطلبات ضريبة الشركات.

- إعداد التقارير المالية بصورة متوافقة مع متطلبات ضريبة الشركات.

- تقديم الاستشارات المختلفة عن ضريبة الشركات بما فيها النطاقات والمعدلات الضريبية والامتثال الضريبي والاعفاء الضريبي بغض النظر عن حجم الشركة .

- تمثيل العملاء امام الهيئة الاتحادية للضرائب في المنازعات الضريبية لضريبة القيمة المضافة وضريبة الشركات واية ضرائب اخرى .

المرسوم بقانون اتحادي رقم. 47 لسنة 2022 بشأن ضريبة الشركات أوجب على جميع الشركات في دولة الإمارات العربية المتحدة التسجيل في ضريبة الشركات وإعداد الإقرارات الضريبية وتقديمها للهيئة الاتحادية للضرائب لتجنب أي عقوبات أو غرامات تنتج عن عدم الامتثال للقانون.

من الضروري للغاية الاستعانة بخدمات وكيل ضريبي معتمد في دولة الإمارات العربية المتحدة لتبقى الشركة ملتزمة باللوائح والمعايير التي تضعها الهيئة الاتحادية للضرائب.

كيف يتم التسجيل في ضريبة الشركات؟

وفق المرسوم بقانون اتحادي، يجب على جميع الشركات التسجيل في ضريبة الشركات لدى الهيئة الاتحادية للضرائب والحصول على رقم تسجيل ضريبي TRN. وينطبق هذا على جميع الشركات سواء كانت خاضعة لضريبة الشركات بنسبة 0% أو 9%.

ويمكن التسجيل في ضريبة الشركات من خلال بوابة إمارات تاكس أو من خلال التعاقد مع وكيل ضريبي ليتولى كافة الشؤون الضريبية لنشاط التجاري.

وجدير بالذكر أنه من أسهل وأيسر الطرق للتسجيل في ضريبة الشركات هو الاستفادة من خدمات مكتب فرحات وشركاه حيث يقدم المكتب المساعدة لتتم عملية التسجيل بسلاسة ويسر.

متى يجب التسجيل في ضريبة الشركات؟

الهيئة الاتحادية للضرائب فتحت بالفعل باب التسجيل في ضريبة الشركات, ويمكنك تسجيل شركتك في النظام الضربيي الآن.

أما آخر موعد للتسجيل في ضريبة الشركات فهو قبل موعد استحقاق دفع الضريبة للهيئة الاتحادية للضرائب. حيث يتعيّن على كل شخص خاضع للضريبة التسجيل أولاً في ضريبة الشركات ثم تقديم إقراره الضريبي ثم دفع الضريبة المستحقة (إن وجدت).

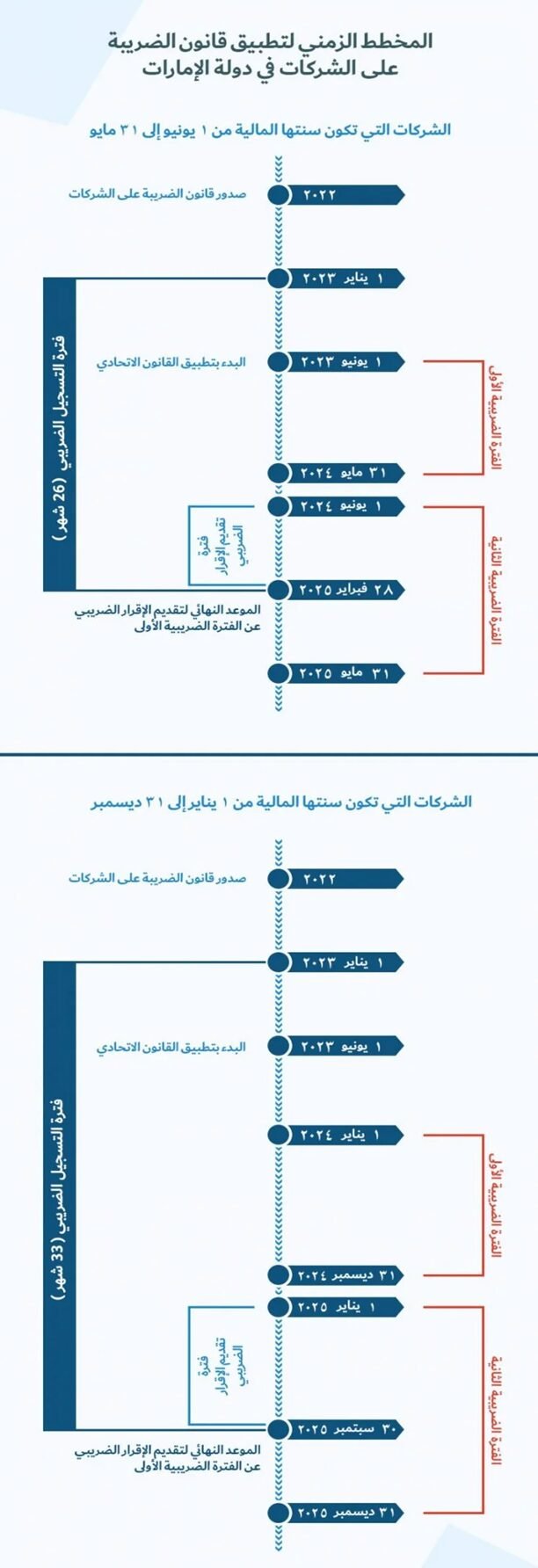

وتاريخ استحقاق تقديم الإقرار الضريبي للشركات هو 9 أشهر بعد تاريخ نهاية السنة المالية للشركة. وينطبق نفس الموعد النهائي على الدفع الفعلي لضريبة الشركات للسنة المالية المعينة التي تم تقديم الإقرار الضريبي للشركة عنها. توضح الأمثلة التالية الجداول الزمنية المحتملة والمواعيد النهائية والفترات الضريبية.

ر جديد لـ “الاتحادية للضرائب” يدخل حيز التنفيذ في الأول من مارس المُقبل

مُدد مُحدَّدة لتسجيل الأشخاص الخاضعين لضريبة الشركات والأعمال

دعوة أصحاب التراخيص الصادرة في يناير وفبراير للإسراع بتقديم طلبات التسجيل الضريبي قبل نهاية مايو المقبل تجنباً للغرامات

ورش افتراضية توعوية للتعريف بمُتطلبات الالتزام بتقديم طلبات التسجيل لضريبة الشركات قبل انتهاء المُدد المُحدَّدة وفقاً للقرار

أبوظبي في 27 فبراير 2024: حدَّدت الهيئة الاتحادية للضرائب مُدد زمنية لفئات الخاضعين لضريبة الشركات للقيام بتقديم طلبات التسجيل خلالها لدى الهيئة تجنُّبًا لمُخالفة التشريعات الضريبية.

جاء ذلك في قرار جديد أصدرته الهيئة بشأن المُدد المُحدَّدة لتقديم طلبات تسجيل الخاضعين للضريبة وفقًا للمرسوم بقانون اتحادي رقم (47) لسنة 2022 في شأن الضريبة على الشركات والأعمال وتعديلاته الذي دخل حيز التنفيذ في شهر يونيو الماضي، والذي يُطبَّق على الفترات الضريبية التي بدأت في أو بعد تاريخ 1 يونيو 2023.

وأوضح قرار الهيئة الاتحادية للضرائب الذي يدخل حيز التنفيذ اعتبارًا من الأول من شهر مارس 2024 أن الفترات الزمنية المُحدَّدة للقيام بتقديم طلبات تسجيل الخاضعين لضريبة الشركات تشمل الأشخاص الاعتباريين (المُقيمين وغير المُقيمين)، والأشخاص الطبيعيين (المُقيمين وغير المُقيمين).

وأشار إلى أن الشخص الاعتباري المُقيم الذي تم تأسيسه أو إنشاؤه أو الاعتراف به بأي شكل آخر قبل 1 مارس 2024؛ يجب عليه القيام بتقديم طلب التسجيل لضريبة الشركات وفقاً لما يلي:

|

شهر صدور الترخيص بغض النظر عن سنة الصدور |

الحد الأقصى لتقديم طلب التسجيل الضريبي |

|

يناير أو فبراير |

31 مايو 2024 |

|

مارس أو أبريل |

30 يونيو 2024 |

|

مايو |

31 يوليو 2024 |

|

يونيو |

31 أغسطس 2024 |

|

يوليو |

30 سبتمبر 2024 |

|

أغسطس أو سبتمبر |

31 أكتوبر 2024 |

|

أكتوبر أو نوفمبر |

30 نوفمبر 2024 |

|

ديسمبر |

31 ديسمبر 2024 |

وأكدت الهيئة على أهمية قيام الخاضعين لضريبة الشركات بتقديم طلبات التسجيل وفقاً للمُدد الزمنية المُحدَّدة بالقرار، وبصفةٍ خاصة أصحاب التراخيص الصادرة خلال شهري يناير وفبراير بغض النظر عن سنة صدور التراخيص حيث يتعين عليهم القيام بتقديم طلبات التسجيل لضريبة الشركات بحدٍ أقصى في 31 مايو 2024، وذلك لتجنب مُخالفة التشريعات الضريبية.

ووفقاً للقرار فإنه في حال لم يكن للشخص الاعتباري ترخيص في تاريخ 1 مارس 2024؛ يجب عليه القيام بتقديم طلب التسجيل بحدٍ أقصى خلال ثلاثة أشهر أي حتى 31 مايو 2024. وإذا كان للشخص الاعتباري أكثر من ترخيص فإنه يعتمد تاريخ الترخيص الأسبق لتحديد الحد الأقصى لتقديم طلب التسجيل الضريبي.

وبالنسبة للشخص الاعتباري المُقيم الذي تم تأسيسه أو إنشاؤه أو الاعتراف به بأي شكل آخر بموجب التشريعات السارية في الدولة بما في ذلك الشخص القائم في المنطقة الحرة في أو بعد 1 مارس 2024؛ يجب عليه تقديم طلب التسجيل لضريبة الشركات بحدٍ أقصى ثلاثة أشهر من تاريخ التأسيس أو الإنشاء أو الاعتراف.

https://tax.gov.ae/ar/media.centre/news/federal.tax.authority.issues.new.decision.on.specified.timeframes.for.corporate.tax.registration.aspx

{kind=link}

لا تعليق